![[ครบชุด] 1508204 ไม่ว่าจะทำงานอะไร ต้องรักและทำมันให้เต็มที่](https://filmthailan.nataviguides.com/wp-content/uploads/2025/08/image-198-2.png)

ซื้อบ้านอย่างไรในยุคดอกเบี้ยสูง ดู 5 วิธี รับมือแบบไม่เจ็บตัว

อัปเดตล่าสุด 13 สิงหาคม 2568 • ใช้เวลาอ่าน 2 นาทีซื้อบ้านหลังแรก

จากปัญหาภาวะเงินเฟ้อที่ยังคงสูงขึ้นต่อเนื่อง ทำให้ธนาคารกลางของหลายประเทศรวมทั้งประเทศไทยต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อชะลอความร้อนแรงของเงินเฟ้อลง แน่นอนว่าการประกาศขึ้นอัตราดอกเบี้ย ย่อมก่อให้เกิดความกังวลแก่ผู้ซื้อบ้านยุคดอกเบี้ยสูง เพราะย่อมหมายถึงการที่จะต้องแบกรับภาระดอกเบี้ยในการผ่อนบ้านที่เพิ่มมากขึ้นตามไปด้วยนั่นเอง

อ่านหัวข้อที่คุณสนใจ

- ซื้อบ้านยุคดอกเบี้ยขาขึ้นเกี่ยวกับอัตราดอกเบี้ยนโยบายอย่างไร

- ดอกเบี้ยบ้านมีกี่ประเภท

- 5 วิธีรับมือ เมื่อต้องซื้อบ้านยุคดอกเบี้ยขาขึ้น

ซื้อบ้านยุคดอกเบี้ยสูงเกี่ยวกับอัตราดอกเบี้ยนโยบายอย่างไร

อัตราดอกเบี้ยนโยบายเป็นอัตราดอกเบี้ยที่ธนาคารพาณิชย์ทุกแห่งใช้เป็นฐานคิดอัตราดอกเบี้ยกับผู้ที่นำเงินไปฝากหรือไปกู้เงิน เมื่อมีการปรับขึ้นอัตราดอกเบี้ยนโยบาย จะส่งผลให้อัตราดอกเบี้ยเงินฝากและดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ปรับขึ้นตาม

หากปรับลดอัตราดอกเบี้ยนโยบาย ดอกเบี้ยเงินฝากและดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ก็จะปรับลดตามเช่นกัน ทั้งนี้ ย่อมหมายรวมถึงดอกเบี้ยเงินกู้เงินซื้อบ้านจากธนาคารพาณิชย์ด้วย

สำหรับอัตราดอกเบี้ยนโยบายของไทยนั้น ล่าสุด ณ วันที่ 13 สิงหาคม 2568 คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ให้ลดอัตราดอกเบี้ยนโยบายอยู่ที่ 1.50% ต่อปี

อย่างไรก็ดี ธนาคารพาณิชย์อาจปรับอัตราดอกเบี้ยเงินฝากและเงินกู้ไม่เท่ากับการปรับอัตราดอกเบี้ยนโยบาย เพราะยังมีอีกหลายปัจจัยที่ส่งผลต่อการกำหนดอัตราดอกเบี้ยของธนาคารพาณิชย์ เช่น ความต้องการเงินกู้ ปริมาณเงินฝาก หรือต้นทุนดำเนินการของธนาคาร

ดอกเบี้ยบ้านมีกี่ประเภท

สำหรับการซื้อบ้านยุคดอกเบี้ยขาขึ้น ควรรู้ข้อมูลเกี่ยวกับดอกเบี้ยบ้านก่อน เพราะเป็นตัวแปรสำคัญที่จะช่วยให้ตัดสินใจเลือกสินเชื่อได้อย่างเหมาะสม และกระทบกับภาระการจ่ายดอกเบี้ยน้อยที่สุด โดยดอกเบี้ยบ้าน มี 2 ประเภท คือ

อัตราดอกเบี้ยเงินกู้แบบลอยตัว (Floating Rate)

อัตราดอกเบี้ยที่อ้างอิงกับ MRR (Minimum Retail Rate) หรืออัตราดอกเบี้ยเงินกู้ที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งธนาคารประกาศใช้ ณ เวลานั้น

โดยสามารถขึ้น-ลงได้ตามสถานการณ์เศรษฐกิจ ตลาดเงิน และต้นทุนทางการเงินของธนาคาร และผันแปรตามทิศทางอัตราดอกเบี้ย

อัปเดตดอกเบี้ย MRR MLR MOR

อัปเดตอัตราดอกเบี้ยเงินให้สินเชื่อบ้าน MRR MLR MOR ได้ที่นี่

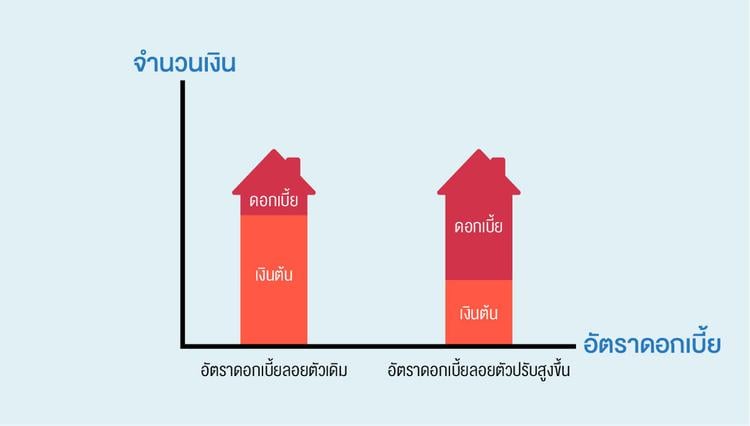

ดอกเบี้ยเงินกู้แบบลอยตัว เหมาะสำหรับช่วงเศรษฐกิจไม่ดี เพราะมักจะมีการปรับลดอัตราดอกเบี้ย ทำให้การชำระเงินรายงวด เกิดส่วนเกินที่ไปลดเงินต้นได้มากขึ้น

ส่วนข้อเสียคือหากอัตราดอกเบี้ยปรับตัวเพิ่มขึ้น จะทำให้ยอดชำระต่องวดนั้นสูงขึ้น ซึ่งหมายความว่าอาจจะต้องชำระดอกเบี้ยมากขึ้นไปด้วย

หากอัตราดอกเบี้ยปรับเพิ่มขึ้น ผู้กู้เงินซื้อบ้านในอัตราดอกเบี้ยแบบลอยตัวจะได้รับผลกระทบเมื่ออัตราดอกเบี้ยในสัญญาถึงกำหนดปรับเป็น Floating Rate เนื่องจากค่างวดที่ชำระในแต่ละเดือนจะมีภาระดอกเบี้ยเพิ่มมากขึ้น

หากจ่ายค่างวดบ้านเป็นจำนวนเงินเท่ากันทุกเดือน เมื่ออัตราดอกเบี้ยสูงขึ้นก็จะเหลือเงินมาตัดชำระเงินต้นได้น้อยลง

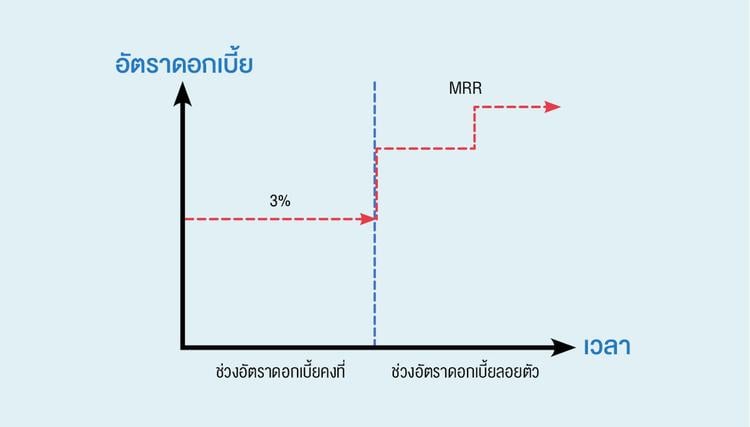

อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate)

อัตราดอกเบี้ยที่ไม่มีการปรับขึ้น-ลงในช่วงเวลาที่ธนาคารกำหนด โดยทั่วไปธนาคารมักจะใช้เป็นช่วงระยะเวลาสั้น ๆ ในช่วงต้นของการผ่อนบ้าน เพื่อดึงดูดใจลูกค้า เช่น กำหนดอัตราดอกเบี้ยคงที่ 3% นาน 3 ปี ซึ่งในระยะเวลา 3 ปีแรกที่ผ่อนชำระค่าบ้าน ผู้กู้จะเสียดอกเบี้ย 3% หลังจากนั้นในปีที่ 4 ก็จะใช้อัตราดอกเบี้ยเงินกู้แบบลอยตัว

การเลือกใช้สินเชื่อที่กำหนดอัตราดอกเบี้ยแบบคงที่ เหมาะสำหรับในช่วงที่เศรษฐกิจดี ซึ่งอัตราดอกเบี้ยมักมีการปรับขึ้น เพราะจะทำให้ผู้ขอสินเชื่อไม่ต้องเสียดอกเบี้ยบ้านเพิ่มขึ้นตามไปด้วย

แต่ข้อเสียคือ หากมีการปรับลดอัตราดอกเบี้ย ดอกเบี้ยเงินกู้แบบคงที่ก็จะไม่ได้ลดลงตามไปด้วย

ทั้งนี้ เมื่ออัตราดอกเบี้ยปรับเพิ่มขึ้น ผู้กู้เงินซื้อบ้านในอัตราดอกเบี้ยแบบคงที่จะไม่ได้รับผลกระทบมากนัก เนื่องจากยังคงถูกคิดอัตราดอกเบี้ยเงินกู้ไปตามสัญญา โดยสถาบันการเงินส่วนใหญ่จะกำหนดให้เป็น Fixed rate ในช่วงแรก เช่น อัตราดอกเบี้ยเงินกู้แบบคงที่ 3% ใน 3 ปีแรก แล้วค่อยปรับเป็นอัตราดอกเบี้ยเงินกู้แบบลอยตัว

ผู้กู้จึงยังพอมีเวลาปรับตัวและสามารถหาเงื่อนไขเงินกู้ที่ดีก่อนที่ดอกเบี้ยตามสัญญาจะเปลี่ยนไปเป็นช่วงอัตราดอกเบี้ยเงินกู้แบบลอยตัว

หากดอกเบี้ยบ้านเพิ่มขึ้น 0.25% ต้องผ่อนเพิ่มเดือนละกี่บาท

ตัวอย่างจากธนาคารอาคารสงเคราะห์ หากเงินกู้ 3,000,000 บาท เมื่อมีดอกเบี้ยขึ้น 0.25% ต้องผ่อนเพิ่มเดือนละกี่บาท ดังนี้

อัตราดอกเบี้ย

ยอดผ่อนชำระต่อเดือน (บาท)

เงินที่เพิ่มขึ้นเมื่อดอกเบี้ยขึ้น 0.25% (บาท)

อัตราดอกเบี้ย 6.00%

20,000

0

อัตราดอกเบี้ย 6.25%

20,500

+500

อัตราดอกเบี้ย 6.50%

21,000

+500

อัตราดอกเบี้ย 6.75%

21,500

+500

อัตราดอกเบี้ย 7.00%

22,100

+600

อัตราดอกเบี้ย 7.25%

22,600

+500

อัตราดอกเบี้ย 7.50%

23,100

+500

อัตราดอกเบี้ย 7.75%

23,700

+600

อัตราดอกเบี้ย 8.00%

24,200

+500

อัตราดอกเบี้ย 8.25%

24,700

+500

อัตราดอกเบี้ย 8.50%

25,300

+600

อัตราดอกเบี้ย 8.75%

25,800

+500

5 วิธีรับมือ เมื่อต้องซื้อบ้านยุคดอกเบี้ยสูง

คงเคยได้ยินกันว่า หากดอกเบี้ยขึ้น 1% ภาระของผู้กู้จะเพิ่มขึ้น 7% ซึ่งในสถานการณ์ที่อยู่ในภาวะดอกเบี้ยขาขึ้นเช่นนี้ ผู้ที่จะกู้ซื้อบ้านยุคดอกเบี้ยขาขึ้น ควรต้องเตรียมตัวให้ดี เพื่อลดภาระดอกเบี้ยให้เหลือน้อยที่สุดเท่าที่จะทำได้

1. เตรียมวางเงินดาวน์ให้มากที่สุด

ในการกู้ซื้อบ้าน หากยิ่งวางเงินดาวน์เยอะ วงเงินที่ขอสินเชื่อก็จะยิ่งน้อยลง ซึ่งย่อมหมายถึงภาระการผ่อนชำระค่างวดและภาระดอกเบี้ยที่จะน้อยลงตามไปด้วยเช่นกัน

2. เลือกสินเชื่อดอกเบี้ยต่ำ

การเปรียบเทียบอัตราดอกเบี้ยก่อนตัดสินใจเลือกสินเชื่อบ้าน เป็นสิ่งที่ควรทำ เพราะจะทำให้ผู้กู้สามารถคำนวณภาระค่าใช้จ่ายออกมาได้ว่าสินเชื่อแต่ละตัวจะต้องหักค่าดอกเบี้ยออกมาจ่ายเท่าไหร่ หากค่าดอกเบี้ยต่ำ เงินที่ผ่อนชำระก็จะไปหักเงินต้นส่วนที่เหลือออกไปเยอะ และเป็นทางเลือกที่เหมาะสมเป็นอย่างยิ่ง สำหรับผู้ซื้อบ้านยุคดอกเบี้ยขาขึ้น

3. เลือกสินเชื่อดอกเบี้ยคงที่ระยะแรก

สินเชื่อบ้านของบางธนาคารจะกำหนดดอกเบี้ยต่ำในช่วงแรกเพื่อดึงดูดใจลูกค้า และมักจะเป็นอัตราดอกเบี้ยเงินกู้แบบคงที่ ช่วงต่อมาจึงคิดอัตราดอกเบี้ยเงินกู้แบบลอยตัว ซึ่งมักจะสูงกว่าช่วงปีแรก ๆ จนสิ้นสุดอายุสัญญา

การซื้อบ้านยุคดอกเบี้ยขาขึ้น หากเลือกสินเชื่อที่มีอัตราดอกเบี้ยคงที่ในระยะแรก จะช่วยแบ่งเบาภาระดอกเบี้ยออกไปได้ระยะหนึ่ง และเมื่อถึงช่วงที่อัตราดอกเบี้ยเงินกู้เป็นแบบลอยตัว ทิศทางของอัตราดอกเบี้ยก็อาจจะกลับมาอยู่ในขาลงแล้ว

อย่างไรก็ตาม เมื่อผ่อนบ้านไปจนใกล้ถึงช่วงที่อัตราดอกเบี้ยเงินกู้จะเป็นแบบลอยตัว ก็สามารถเข้าไปยื่นเรื่องเจรจากับธนาคารเดิมเพื่อขอปรับลดอัตราดอกเบี้ย หรือรีเทนชั่น และอาจเลือกวิธีรีไฟแนนซ์ไปยังธาคารอื่นที่ให้อัตราดอกเบี้ยถูกกว่าก็ได้

อย่างไรก็ดี ก่อนจะรีไฟแนนซ์ อย่าลืมคำนึงถึงต้นทุนแฝงต่าง ๆ ด้วยว่าคุ้มกับการรีไฟแนนซ์หรือไม่ เช่น ค่าเบี้ยปรับชำระก่อนครบกำหนด (Prepayment fee) ค่าประเมินราคาหลักทรัพย์ ค่าธรรมเนียมจดจำนอง

รีไฟแนนซ์บ้าน (Refinance) ธนาคารไหนดี

อยากขอลดดอกเบี้ยบ้าน รีไฟแนนซ์บ้าน (Refinance) เลือกธนาคารไหนดี

4. ทำประกัน MRTA

ในการขอสินเชื่อบ้าน หากมีการทำประกันชีวิตคุ้มครองสินเชื่อ หรือ MRTA ไปพร้อมกัน ธนาคารมักจะมีส่วนลดอัตราดอกเบี้ยลงเล็กน้อย โดยมีส่วนต่างอยู่ระหว่าง 0.25%-0.50% แต่ทั้งนี้ควรศึกษาเงื่อนไขก่อนทำว่าความคุ้มค่าหรือไม่

MRTA ประกันสินเชื่อบ้าน คืออะไร

MRTA ประกันสินเชื่อบ้าน คืออะไร ทำไมต้องซื้อ ดูได้ทีนี่

5. วางแผนลดรายจ่าย-เพิ่มรายรับ โปะหนี้บ้านประหยัดดอกเบี้ย

การซื้อบ้านยุคดอกเบี้ยขาขึ้น ผู้กู้ซื้อบ้านอาจใช้เวลาว่างในการหารายได้เสริม และปรับลดค่าใช้จ่ายที่ไม่จำเป็นต่าง ๆ ลง ซึ่งจะช่วยให้มีเงินคงเหลือในแต่ละเดือนมากขึ้น โดยสามารถนำเงินส่วนนนี้ไปโปะหนี้ เพื่อที่จะปลดหนี้ให้เร็วขึ้น และยังช่วยให้ประหยัดดอกเบี้ยลงไปด้วย

ชำระเกินทุกงวด vs โปะเพิ่มปีละครั้ง แบบไหนดี

โปะบ้านแบบไหนดี เปรียบเทียบ 2 แบบ ชำระเกินทุกงวด vs โปะเพิ่มปีละครั้ง เช็กได้ที่นี่

แม้จะติดปัญหาเรื่องอัตราดอกเบี้ย แต่หากมีการวางแผนและการเตรียมตัวที่ดี ผู้ซื้อบ้านยุคดอกเบี้ยขาขึ้นก็คงไม่เจ็บตัวจากการรับภาระดอกเบี้ยบ้านกันมากนัก

ข้อจำกัดความรับผิดชอบ: ข้อมูลนี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น DDproperty by PropertyGuru ซึ่งอยู่ภายใต้การดูแลของบริษัท ออลพร็อพเพอร์ตี้ มีเดีย จำกัด ไม่สามารถรับรองหรือรับประกันเกี่ยวกับข้อมูล รวมทั้งไม่สามารถรับรองหรือรับประกันใด ๆ เกี่ยวกับความเหมาะสม สำหรับวัตถุประสงค์เฉพาะใด ๆ ของข้อมูล ตามขอบเขตสูงสุดที่กฎหมายอนุญาต แม้ว่าเราได้พยายามอย่างเต็มที่ เพื่อให้แน่ใจว่าข้อมูลที่ให้ไว้ในบทความนี้ถูกต้อง เชื่อถือได้ และครบถ้วน ณ เวลาที่เขียน แต่ข้อมูลที่ให้ไว้ในบทความนี้ไม่ควรนำไปใช้ในการตัดสินใจทางการเงิน, การลงทุนอสังหาริมทรัพย์ หรือทางกฎหมายทันที ผู้อ่านไม่ควรใช้ข้อมูลในบทความ แทนคำแนะนำจากผู้เชี่ยวชาญที่ผ่านการฝึกอบรมซึ่งสามารถพิจารณาข้อเท็จจริงและสถานการณ์ส่วนตัวของคุณได้ ทั้งนี้ เราไม่สามารถรับผิดชอบใด ๆ หากคุณเลือกที่จะนำข้อมูลไปใช้เพื่อประกอบการตัดสินใจ

แชร์บทความนี้

ดูบทความอื่นที่เกี่ยวข้องกับแท็กด้านล่างนี้

บทความยอดนิยม

1

ฤกษ์ดีสิงหาคม 2568 วันดีปี 2568 ขึ้นบ้านใหม่ วันไหนดี เสริมสิริมงคล

2

แผนที่รถไฟฟ้า BTS-MRT ฉบับสมบูรณ์ อัปเดตเส้นทาง-ราคา-เวลา ปี 2568

3

อัปเดต! ดอกเบี้ยบ้าน 2568 ทุกธนาคาร

4

ย้ายทะเบียนบ้าน 2568 ต้องทำอย่างไร รู้ขั้นตอนและเอกสารที่ต้องเตรียม

5

ดอกเบี้ยเงินฝากออมทรัพย์-ฝากประจำของแต่ละธนาคาร เดือนสิงหาคม 2568

ดูบทความเพิ่มเติม

13 สิงหาคม 2568 • DDproperty Editorial Team

ส่องโอกาสทองคนซื้อบ้านปี 2568 วางแผนเลือกบ้านใหม่อย่างไรให้คุ้มค่า

ส่องโอกาสทองของคนซื้อบ้าน-คอนโด ในปี 2568 จากมาตรการรัฐต่าง ๆ อัตราดอกเบี้ยที่ลดลง รวมถึงโปรโมชั่นเพื่อเร่งยอดขาย ทำให้เป็นโอกาสที่ดีของผู้ซื้อที่มีความพร้อม

07 สิงหาคม 2568 • DDproperty Editorial Team

รถไฟฟ้าสายสีส้ม เชื่อมต่อรถไฟฟ้า 7 สาย ทำเลใหม่สำหรับที่อยู่อาศัย

เช็กทำเลที่น่าสนใจของแนวรถไฟฟ้าสายสีส้มตะวันออก โครงการที่จะมาพลิกโฉมที่อยู่อาศัยในเขตกรุงเทพฯ ฝั่งตะวันออก เชื่อมต่อการเดินทางสู่ใจกลางเมืองได้สะดวกยิ่งขึ้น

ซื้อบ้านหลังแรกการลงทุนคอนโดใกล้รถไฟฟ้า

01 สิงหาคม 2568 • DDproperty Editorial Team

รถไฟฟ้าสายสีม่วงใต้ 17 สถานี ทำเลไหนน่าลงทุน

รถไฟฟ้าสายสีม่วงใต้ 17 สถานี เชื่อมต่อกรุงเทพฯ สมุทรปราการ นนทบุรี ความคืบหน้าล่าสุด เวนคืน 11 เขต รฟม.เตรียมเปิดใช้ให้บริการประชาชนตามแผนปลายปี 2570

ซื้อบ้านหลังแรกรถไฟฟ้าสายสีม่วงรถไฟฟ้าสายสีส้มโหลดบทความถัดไป

คำถามยอดนิยม

กู้ซื้อบ้าน-คอนโด ขอวงเงินกู้ ได้มากเท่าไหร่

Try our mobile apps

Follow us

PropertyGuru Group

ติดต่อเรา

แสดงความคิดเห็นเว็บไซต์ในเครือ

DDproperty.com – เว็บไซต์อสังหาริมทรัพย์ชั้นนำของประเทศไทย ที่ที่เป็นจุดเริ่มต้นของผู้ที่กำลังมองหาอสังหาริมทรัพย์ ไม่ว่าจะเป็นการซื้อ-เช่าเพื่ออยู่อาศัย หรือลงทุน บนเว็บไซต์ DDproperty คุณจะพบกับอสังหาริมทรัพย์ทั้งประกาศขาย หรือให้เช่า บ้านเดี่ยว คอนโด ทาวน์เฮ้าส์ ทาวน์โฮม ที่ดิน อพาร์ทเมนท์ หอพัก และตึกแถว อาคารพาณิชย์ หลากหลายรายการ รวมทั้งโครงการใหม่

อ่านเพิ่มเติม

DDproperty

View More

อสังหาฯ ประกาศขาย

View More

อสังหาฯ สำหรับเช่า

View More

บ้านโครงการใหม่ ในประเทศไทย

ทาวน์เฮ้าส์ ทาวน์โฮม โครงการใหม่

View More

ประกาศขายยอดนิยม

ขายคอนโด ขายดาวน์ ราคาต่ำกว่าล้าน

View More

ประกาศให้เช่ายอดนิยม

View More

ทำเล ที่น่าสนใจ

View More

เครื่องมือ

View More

นโยบายการใช้งานที่ยอมรับได้ข้อตกลงและเงื่อนไขนโยบาย

![[ครบชุด] 1508205 งูเห่ามันก็คืองูเห่า เลี้ยงไม่เชื่อง วัน เวลา](https://filmthailan.nataviguides.com/wp-content/uploads/2025/08/image-199-2.png)