![[ครบชุด] 1007209 ชีวิตเราย่อมมีวันที่แย่ ล้มได้ก็ลุกได้ พี่น้องกัน](https://filmthailan.nataviguides.com/wp-content/uploads/2025/07/image-605.png)

บทวิจารณ์ภาพยนตร์ที่กำลังจะมาถึง

ซื้อบ้านอย่างไรในยุคดอกเบี้ยสูง ดู 5 วิธี รับมือแบบไม่เจ็บตัว

อัปเดตล่าสุด 25 มิถุนายน 2568 • ใช้เวลาอ่าน 2 นาทีซื้อบ้านหลังแรก

จากปัญหาภาวะเงินเฟ้อที่ยังคงสูงขึ้นต่อเนื่อง ทำให้ธนาคารกลางของหลายประเทศรวมทั้งประเทศไทยต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อชะลอความร้อนแรงของเงินเฟ้อลง แน่นอนว่าการประกาศขึ้นอัตราดอกเบี้ย ย่อมก่อให้เกิดความกังวลแก่ผู้ซื้อบ้านยุคดอกเบี้ยสูง เพราะย่อมหมายถึงการที่จะต้องแบกรับภาระดอกเบี้ยในการผ่อนบ้านที่เพิ่มมากขึ้นตามไปด้วยนั่นเอง

อ่านหัวข้อที่คุณสนใจ

- ซื้อบ้านยุคดอกเบี้ยขาขึ้นเกี่ยวกับอัตราดอกเบี้ยนโยบายอย่างไร

- ดอกเบี้ยบ้านมีกี่ประเภท

- 5 วิธีรับมือ เมื่อต้องซื้อบ้านยุคดอกเบี้ยขาขึ้น

ซื้อบ้านยุคดอกเบี้ยสูงเกี่ยวกับอัตราดอกเบี้ยนโยบายอย่างไร

อัตราดอกเบี้ยนโยบายเป็นอัตราดอกเบี้ยที่ธนาคารพาณิชย์ทุกแห่งใช้เป็นฐานคิดอัตราดอกเบี้ยกับผู้ที่นำเงินไปฝากหรือไปกู้เงิน เมื่อมีการปรับขึ้นอัตราดอกเบี้ยนโยบาย จะส่งผลให้อัตราดอกเบี้ยเงินฝากและดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ปรับขึ้นตาม

หากปรับลดอัตราดอกเบี้ยนโยบาย ดอกเบี้ยเงินฝากและดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ก็จะปรับลดตามเช่นกัน ทั้งนี้ ย่อมหมายรวมถึงดอกเบี้ยเงินกู้เงินซื้อบ้านจากธนาคารพาณิชย์ด้วย

สำหรับอัตราดอกเบี้ยนโยบายของไทยนั้น ล่าสุด ณ วันที่ 25 มิถุนายน 2568 คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 6 ต่อ 1 เสียง ให้คงอัตราดอกเบี้ยนโยบายอยู่ที่ 1.75% ต่อปี

อย่างไรก็ดี ธนาคารพาณิชย์อาจปรับอัตราดอกเบี้ยเงินฝากและเงินกู้ไม่เท่ากับการปรับอัตราดอกเบี้ยนโยบาย เพราะยังมีอีกหลายปัจจัยที่ส่งผลต่อการกำหนดอัตราดอกเบี้ยของธนาคารพาณิชย์ เช่น ความต้องการเงินกู้ ปริมาณเงินฝาก หรือต้นทุนดำเนินการของธนาคาร

ดอกเบี้ยบ้านมีกี่ประเภท

สำหรับการซื้อบ้านยุคดอกเบี้ยขาขึ้น ควรรู้ข้อมูลเกี่ยวกับดอกเบี้ยบ้านก่อน เพราะเป็นตัวแปรสำคัญที่จะช่วยให้ตัดสินใจเลือกสินเชื่อได้อย่างเหมาะสม และกระทบกับภาระการจ่ายดอกเบี้ยน้อยที่สุด โดยดอกเบี้ยบ้าน มี 2 ประเภท คือ

อัตราดอกเบี้ยเงินกู้แบบลอยตัว (Floating Rate)

อัตราดอกเบี้ยที่อ้างอิงกับ MRR (Minimum Retail Rate) หรืออัตราดอกเบี้ยเงินกู้ที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งธนาคารประกาศใช้ ณ เวลานั้น

โดยสามารถขึ้น-ลงได้ตามสถานการณ์เศรษฐกิจ ตลาดเงิน และต้นทุนทางการเงินของธนาคาร และผันแปรตามทิศทางอัตราดอกเบี้ย

อัปเดตดอกเบี้ย MRR MLR MOR

อัปเดตอัตราดอกเบี้ยเงินให้สินเชื่อบ้าน MRR MLR MOR ได้ที่นี่

ดอกเบี้ยเงินกู้แบบลอยตัว เหมาะสำหรับช่วงเศรษฐกิจไม่ดี เพราะมักจะมีการปรับลดอัตราดอกเบี้ย ทำให้การชำระเงินรายงวด เกิดส่วนเกินที่ไปลดเงินต้นได้มากขึ้น

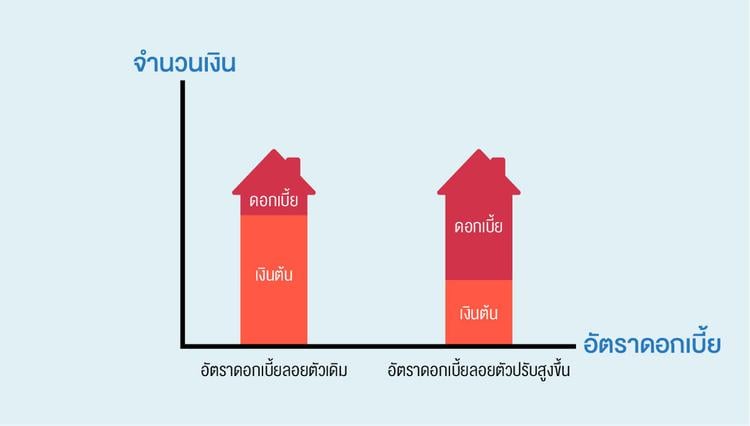

ส่วนข้อเสียคือหากอัตราดอกเบี้ยปรับตัวเพิ่มขึ้น จะทำให้ยอดชำระต่องวดนั้นสูงขึ้น ซึ่งหมายความว่าอาจจะต้องชำระดอกเบี้ยมากขึ้นไปด้วย

หากอัตราดอกเบี้ยปรับเพิ่มขึ้น ผู้กู้เงินซื้อบ้านในอัตราดอกเบี้ยแบบลอยตัวจะได้รับผลกระทบเมื่ออัตราดอกเบี้ยในสัญญาถึงกำหนดปรับเป็น Floating Rate เนื่องจากค่างวดที่ชำระในแต่ละเดือนจะมีภาระดอกเบี้ยเพิ่มมากขึ้น

หากจ่ายค่างวดบ้านเป็นจำนวนเงินเท่ากันทุกเดือน เมื่ออัตราดอกเบี้ยสูงขึ้นก็จะเหลือเงินมาตัดชำระเงินต้นได้น้อยลง

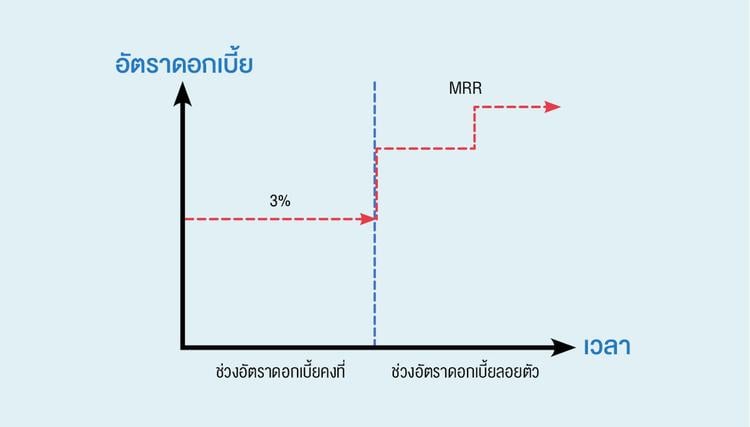

อัตราดอกเบี้ยเงินกู้แบบคงที่ (Fixed Rate)

อัตราดอกเบี้ยที่ไม่มีการปรับขึ้น-ลงในช่วงเวลาที่ธนาคารกำหนด โดยทั่วไปธนาคารมักจะใช้เป็นช่วงระยะเวลาสั้น ๆ ในช่วงต้นของการผ่อนบ้าน เพื่อดึงดูดใจลูกค้า เช่น กำหนดอัตราดอกเบี้ยคงที่ 3% นาน 3 ปี ซึ่งในระยะเวลา 3 ปีแรกที่ผ่อนชำระค่าบ้าน ผู้กู้จะเสียดอกเบี้ย 3% หลังจากนั้นในปีที่ 4 ก็จะใช้อัตราดอกเบี้ยเงินกู้แบบลอยตัว

การเลือกใช้สินเชื่อที่กำหนดอัตราดอกเบี้ยแบบคงที่ เหมาะสำหรับในช่วงที่เศรษฐกิจดี ซึ่งอัตราดอกเบี้ยมักมีการปรับขึ้น เพราะจะทำให้ผู้ขอสินเชื่อไม่ต้องเสียดอกเบี้ยบ้านเพิ่มขึ้นตามไปด้วย

แต่ข้อเสียคือ หากมีการปรับลดอัตราดอกเบี้ย ดอกเบี้ยเงินกู้แบบคงที่ก็จะไม่ได้ลดลงตามไปด้วย

ทั้งนี้ เมื่ออัตราดอกเบี้ยปรับเพิ่มขึ้น ผู้กู้เงินซื้อบ้านในอัตราดอกเบี้ยแบบคงที่จะไม่ได้รับผลกระทบมากนัก เนื่องจากยังคงถูกคิดอัตราดอกเบี้ยเงินกู้ไปตามสัญญา โดยสถาบันการเงินส่วนใหญ่จะกำหนดให้เป็น Fixed rate ในช่วงแรก เช่น อัตราดอกเบี้ยเงินกู้แบบคงที่ 3% ใน 3 ปีแรก แล้วค่อยปรับเป็นอัตราดอกเบี้ยเงินกู้แบบลอยตัว

ผู้กู้จึงยังพอมีเวลาปรับตัวและสามารถหาเงื่อนไขเงินกู้ที่ดีก่อนที่ดอกเบี้ยตามสัญญาจะเปลี่ยนไปเป็นช่วงอัตราดอกเบี้ยเงินกู้แบบลอยตัว

หากดอกเบี้ยบ้านเพิ่มขึ้น 0.25% ต้องผ่อนเพิ่มเดือนละกี่บาท

ตัวอย่างจากธนาคารอาคารสงเคราะห์ หากเงินกู้ 3,000,000 บาท เมื่อมีดอกเบี้ยขึ้น 0.25% ต้องผ่อนเพิ่มเดือนละกี่บาท ดังนี้

อัตราดอกเบี้ย

ยอดผ่อนชำระต่อเดือน (บาท)

เงินที่เพิ่มขึ้นเมื่อดอกเบี้ยขึ้น 0.25% (บาท)

อัตราดอกเบี้ย 6.00%

20,000

0

อัตราดอกเบี้ย 6.25%

20,500

+500

อัตราดอกเบี้ย 6.50%

21,000

+500

อัตราดอกเบี้ย 6.75%

21,500

+500

อัตราดอกเบี้ย 7.00%

22,100

+600

อัตราดอกเบี้ย 7.25%

22,600

![[ครบชุด] 1007210 จากผู้จัดการ กลายเป็นแม่บ้านได้ยังไง](https://filmthailan.nataviguides.com/wp-content/uploads/2025/07/image-606.png)